L’assurance des jeunes conducteurs

L’assurance des jeunes conducteurs reste une préoccupation.

C’est pourquoi FEPRABEL innove et a présenté ce jour lors d’une conférence de presse, la « chouette initiative » qui s’adresse aux jeunes ... et à leurs parents. (10/10/2022)

Avec la collaboration de GuiHome, FEPRABEL a réalisé une vidéo pour sensibiliser les jeunes sur les médias sociaux !

Rappel historique :

Au début des années ‘90, afin d’augmenter la concurrence entre les compagnies d’assurances du marché, le législateur a libéralisé le mode de calcul des primes d’assurances pour les véhicules automoteurs.

Depuis, le bonus-malus obligatoire jusque-là admis par tous les acteurs n’est plus repris comme la référence de comparaison, chaque compagnie pouvant développer sa grille tarifaire selon une méthode et des critères qui lui sont propres.

Rapidement les compagnies pratiquant la branche « auto » ont segmenté à outrance sur base de différents critères qui sont : le code postal du preneur d’assurances, la puissance du moteur et le type de véhicule à assurer, l’usage de celui-ci et la fréquence d’utilisation par conducteur déclaré, les débours comme les circonstances et la fréquence des accidents occasionnés, et surtout l’âge des conducteurs habituels...

L’âge a été réparti de manière généralement admise en cinq tranches d’âge principales : de 18 à 22 ans, de 23 à 26, de 30 à 69 et au-delà de 70 ans, chaque tranche d’âge devant à l’avenir supporter l’impact et le coût de la sinistralité des conducteurs qui la composent.

La combinaison de tous ces critères et d’autres encore influence le montant des primes pour un même véhicule assuré auprès d’un même assureur.

Chaque compagnie a automatiquement ajusté son mode de calcul en fonction de ses propres statistiques, avec ou sans bonus-malus, mais toujours en tenant compte du nombre de sinistres déclarés sur la période des cinq dernières années. La comparaison des tarifs entre les différentes compagnies est devenue plus complexe d’autant qu’il est souvent tenu compte également des sinistres en droit, mais qui auraient pu être évités grâce à une conduite plus responsable.

Constat :

Malgré l’obtention de leur permis de conduire, les jeunes conducteurs ont une expérience en devenir et pas encore démontrée. La fréquence et l’importance des débours les concernant engendre le coût moyen par sinistre le plus élevé des cinq catégories reconnues.

La hauteur des primes adaptée en conséquence ayant littéralement explosé à la hausse, beaucoup de parents furent tentés de trouver des moyens détournés pour assurer les véhicules de leurs enfants,

Les fausses déclarations lors de la souscription des contrats auto se sont alors multipliées afin de chercher à éviter des primes « jeunes conducteurs » trop élevées.

Les faux souscripteurs (la plupart du temps les parents) ont ignoré les conséquences de leur communication volontairement trompeuse qu’une enquête après sinistre pouvait assez facilement mettre en évidence : le recours intégral des débours versés aux tiers suite à la nullité du contrat se sont multipliés en même temps que les garanties omnium n’ont pas été honorées !

Fréquence des sinistres

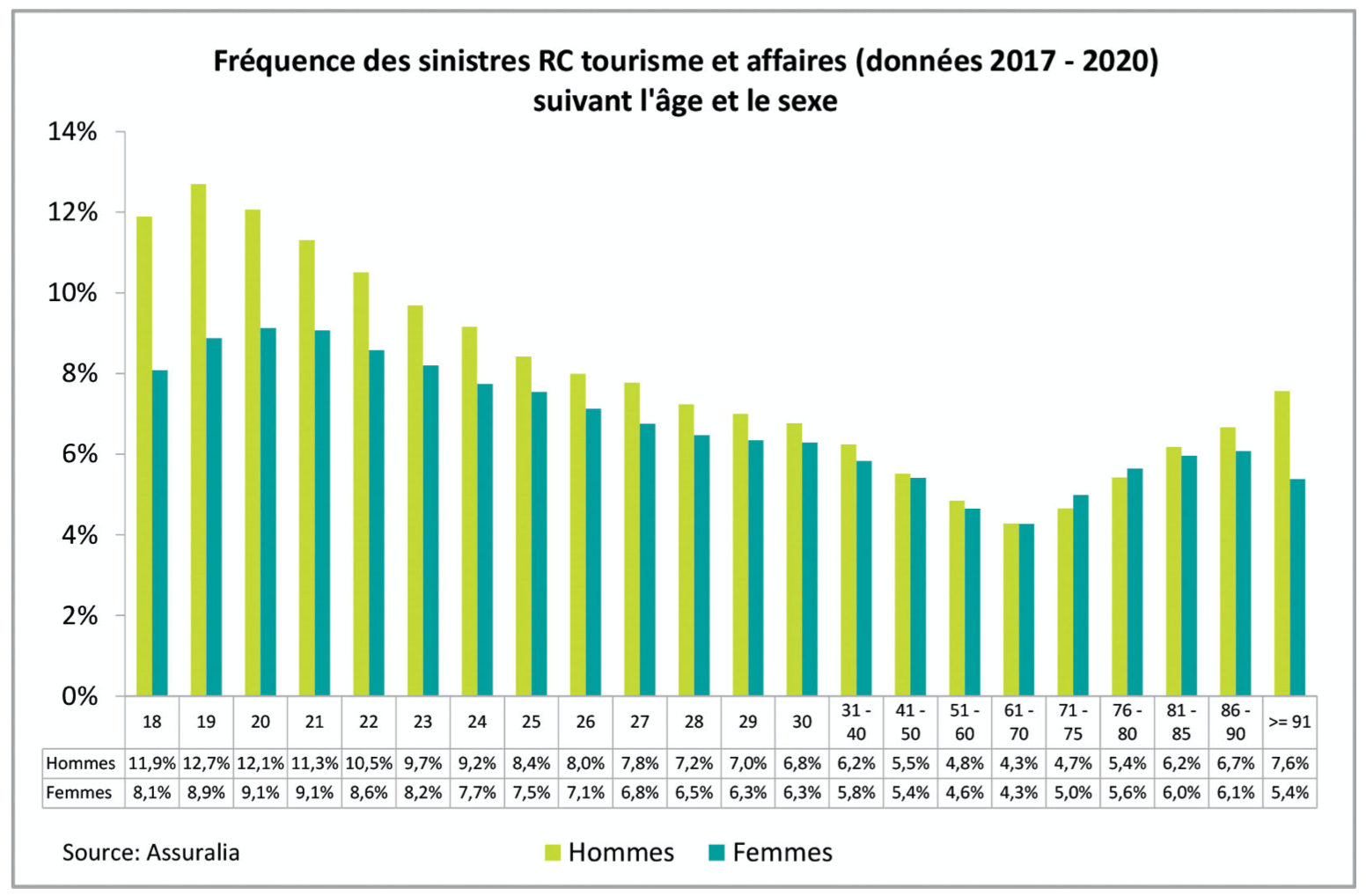

Évolution de la fréquence des sinistres en assurance RC automobile (Données 2020)

Le graphique ci-après donne pour la période 2017-2020 la fréquence des sinistres en RC tourisme et affaires suivant l’âge et le sexe.

Alors que la fréquence des sinistres globale s’élève à 5,44 % pour la RC tourisme et affaires pour la période 2017-2020, la fréquence des sinistres représente plus du double de cette fréquence globale pour les hommes âgés entre 18 et 21 ans. La fréquence des sinistres se situe à environ 5,4 % pour les femmes âgées de 41 à 50 ans et à environ 5,5 % pour les hommes de la même tranche d'âge. En ce qui concerne les hommes et les femmes âgés de 51 à 75 ans, la fréquence des sinistres est inférieure à la moyenne. La fréquence des sinistres la moins élevée est observée, tant pour les hommes que pour les femmes, dans la tranche d'âge comprise entre 61 et 70 ans révolus. Chez les conducteurs de plus de 75 ans, on constate une légère tendance à la hausse de la fréquence des sinistres.

1. Ces données statistiques sont des faits observés dont il ne peut plus être tenu compte dans les tarifs de l'assurance auto depuis fin 2007. Il s’agit là d’une conséquence de la transposition en droit belge de la directive européenne relative à l’égalité de traitement entre les hommes et les femmes.

Bien que la fréquence des sinistres des jeunes conducteurs masculins soit largement plus élevée que la moyenne, une évolution positive est constatée au fil des ans. Ainsi, la fréquence des sinistres des hommes âgés de 18 à 20 ans s’élève à 12 à 13 % sur la base des données de 2017-2020, tandis qu’elle s’élevait encore à 20 % ou plus, il y a environ 10 ans.

Analyse des problèmes – Solutions

Face au comportement de ces auteurs, les compagnies d’assurances ont régulièrement obtenu des condamnations pénales à leur encontre pour « fausse déclaration » et leur inscription au fichier Datassur auquel toutes les compagnies ont accès.

B.T. – Bureau de tarification

Le Bureau de Tarification a pour mission de fixer la prime et les conditions d'assurances des conducteurs qui ne trouvent pas ou plus d'assurance R.C. automobile sur le marché ou n'en trouvent qu'à des prix très élevés.

Il confie la gestion de ces risques à une entreprise d'assurance désignée.

Le résultat de cette gestion est intégré dans les comptes du Fonds Commun de Garantie Belge. Cela signifie que tous les assureurs du marché contribuent au fonctionnement du Bureau de tarification.

Pour y accéder, le jeune s’adresse à son courtier. Contactez-nous pour définir la meilleure couverture d'assurance Jeune Conducteur en fonction de votre profil !

Conditions - Bureau de tarification

Qui peut s'adresser au Bureau de tarification ?

Toute personne qui est obligée de souscrire une assurance R.C. automobile et qu'au moins trois assureurs :

refusent d'assurer, ou

n'assurent que moyennant une prime ou une franchise élevée.

Attention : les refus et les propositions qui datent de plus de deux mois ne peuvent être pris en considération.

Qu'est-ce qu'une prime ou une franchise élevée ?

a) La prime

Le seuil d'accès au Bureau de tarification est déterminé par la loi.

Pour calculer ce seuil, on part du tarif de l'assureur auquel le consommateur s'est adressé. On prend dans ce tarif la prime la plus basse possible (p.ex. pour un conducteur d'âge moyen, habitant la campagne avec un bonus-malus égal à 0) applicable au véhicule à assurer.

On multiplie ensuite ce montant pas 5 pour obtenir le seuil.

b) La franchise

Le seuil d'accès au Bureau de tarification est déterminé par la loi. On part à nouveau de la prime la plus basse du tarif de l'entreprise. On multiple ce montant par 3 pour obtenir le seuil.

Comment le consommateur sait-il qu'il peut s'adresser au Bureau de tarification ?

Chaque assureur à qui il s'adresse doit lui confirmer par écrit le refus de couverture ou le fait que la proposition de prime ou de franchise est supérieure au seuil légal.

Et bien entendu : une seule adresse : SON COURTIER. 😊

Jeunes conducteurs

Sensibilisation :

Dès 2001, les courtiers FEPRABEL de la chambre provinciale de Namur en jouant un rôle de défense et protection du consommateur ont voulu réagir pour sensibiliser leurs jeunes clients et leurs parents aux réelles conséquences d’une déclaration non conforme lors de la souscription d’un contrat auto.

La réflexion d’un groupe de travail a abouti à la création en mai 2002 d’un folder au message fort : « Tu conduis ta voiture, tu l’assures ! Tu triches, tu rembourses. »

Ce folder destiné aux jeunes conducteurs, mais aussi à leurs parents, fut édité à 735.000, exemplaires en français et à 340.000, exemplaires en néerlandais et largement diffusé par les courtiers d’assurances dans leur clientèle.

Il a également été joint aux nouveaux contrats d’assurances auto et les avenants des contrats existants dès septembre 2002 par les compagnies d’assurances partenaires des courtiers ayant accepté de soutenir l’initiative de manière efficace.

Anniversaire :

Cette année à l’occasion du 20e anniversaire de la sortie et de la large diffusion de ce folder « Jeunes conducteurs », les courtiers FEPRABEL de la chambre provinciale de Namur ont souhaité actualiser cette campagne, jugeant utile de la renouveler, mais sous une forme plus adaptée aux nouveaux comportements des consommateurs.

Afin de rendre la campagne plus efficace, le choix pour la diffuser s’est porté sur les réseaux sociaux utilisés en permanence par les internautes.

Ces nouveaux supports disponibles permettent aussi de changer la manière de communiquer et pourquoi pas d’une façon plus ludique ?

C’est la raison pour laquelle le choix s’est porté sur GuiHome. Tout en faisant appel au mode comique, il exprime clairement le contenu du message à partager. Ce dernier a répondu positivement et très vite compris la problématique.

Le but est d’atteindre un maximum d’assurés de tous âges, essentiellement les jeunes conducteurs, mais aussi et surtout leurs parents, dont certains restent persuadés que la fin justifie les moyens. Ils considèrent encore que la recherche d’une prime contenue est l’unique critère à considérer, même au prix d’une déclaration arrangée/falsifiée !

Ils ne soupçonnent toujours pas les lourdes conséquences que la survenance d’un sinistre pourrait engendrer, celle de se voir réclamer en retour le montant des indemnités que les compagnies ont dû verser aux victimes, tant en dommages matériels que corporels. Ils ignorent que « leur maison peut être mise sur la table » en cas de débours conséquents.

Feprabel difusera à partir de ce 10 octobre 2022 de ce nouveau support qu’est la capsule de GuiHome.

À propos de FEPRABEL

FEPRABEL est la fédération des courtiers en Assurances et des Intermédiaires financiers de Belgique. Son rôle est donc de représenter et de défendre les intérêts de ces professions. En tant que fédération professionnelle reconnue, FEPRABEL jouit de l’attention et de la reconnaissance des autorités politiques, instances officielles et groupes financiers du secteur. Les contacts qu’elle entretient avec le Ministère des Affaires économiques, l’Autorité des services et marchés financiers (FSMA), la Commission des Assurances et la Commission paritaire 307 sont donc nombreux et importants.

- Créé le .